![]()

![]()

公開日:2026年05月12日

近年、マイナンバーカードと預貯金口座を紐づける「公金受取口座」という言葉を耳にする機会が増えてきました。これは、給付金や年金などをスムーズに受け取るために、事前に口座を国に登録しておく制度です。

「何となく聞いたことはあるが、詳しくはよく知らない」という方に向けて、この記事では制度の仕組み・メリット・登録方法を分かりやすく解説します。

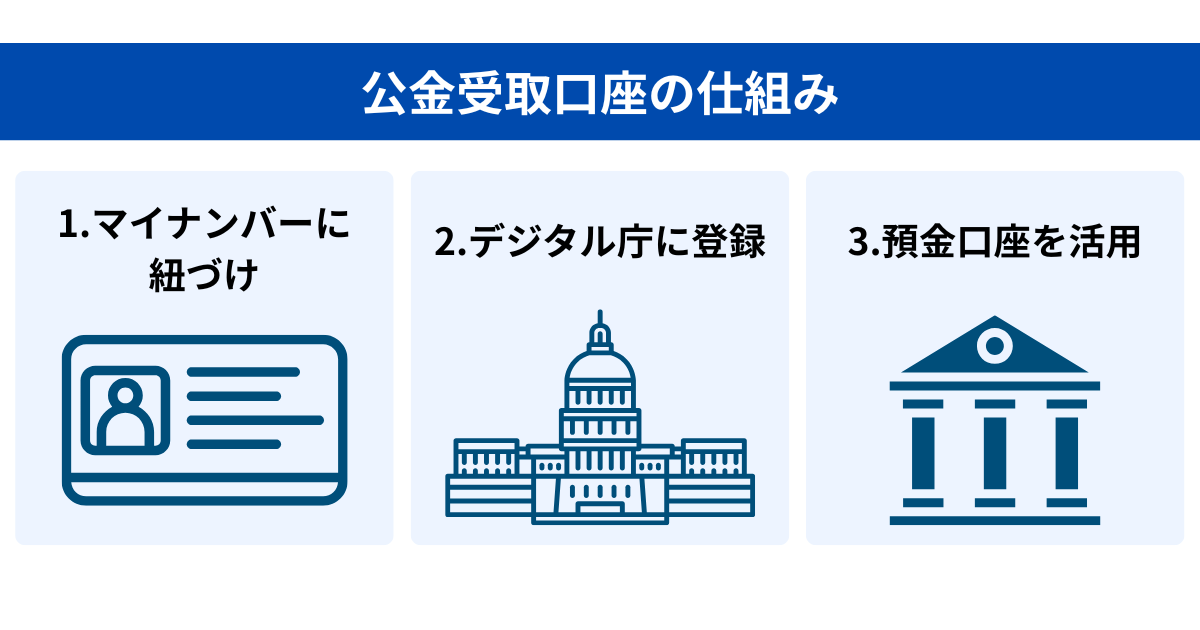

公金受取口座(正式名称:公的給付支給等口座)とは、年金・児童手当・各種給付金などを受け取るための預貯金口座を、マイナンバーに紐づけてあらかじめ国(デジタル庁)に登録しておく制度です[注1]。

2021年5月に公布・施行された「公的給付の支給等の迅速かつ確実な実施のための預貯金口座の登録等に関する法律(公金受取口座登録法)」に基づいており、登録は任意です。

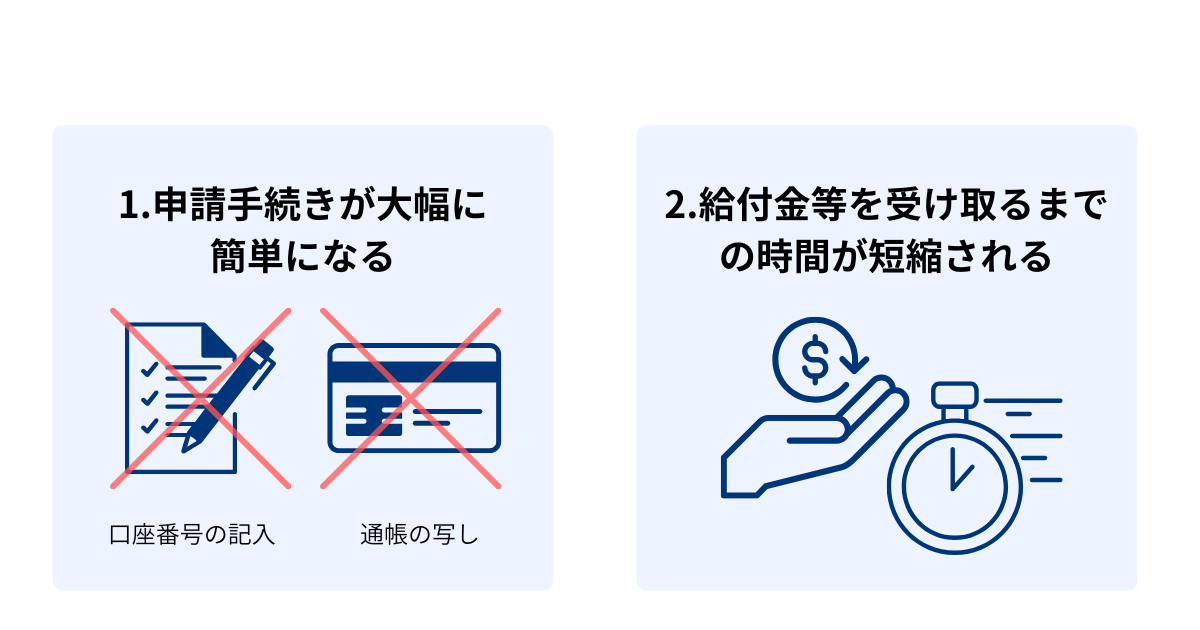

公金受取口座を登録しなくても、給付金などは受け取れます。ただし、その場合はこれまでどおり申請のたびに口座情報の記入や通帳の写しの提出が必要です。

2020年、新型コロナウイルス感染症の拡大に伴い、国から全国民への特別定額給付金が支給されました。しかし当時、国は国民一人ひとりの口座情報を持っていなかったため、国民は口座情報を紙に記入し、通帳の写しを郵送するという手続きが必要でした。

申請を受け取った地方自治体も紙の情報を手入力しなければならず、支給が大幅に遅れるという事態が生じたのです。こうした反省を踏まえ、緊急時でも迅速に給付金を支給できる仕組みとして公金受取口座登録制度が整備されました。

登録できる口座は1人につき本人名義の預貯金口座1口座のみです。家族名義の口座や複数口座の登録はできません。

登録対象となる口座の種類は以下のとおりです。

| 区分 | 登録可能な口座の種類 |

|---|---|

| 銀行・信用金庫 | 普通預金口座・当座預金口座・総合口座(普通預金取扱いのもの) |

| ゆうちょ銀行 | 通常貯金口座・振替口座 |

| 農協・漁協系 | 普通貯金口座 |

| ネット銀行 | 通帳なし口座・インターネット専業銀行の口座も登録可 |

年金・所得税の還付金・児童手当・物価高騰対策給付金など国や自治体の多くの給付金に対応しています。

公金受取口座を登録しておくと、主に次の2つのメリットがあります。

特に、緊急時・災害時は迅速な給付が欠かせません。事前に登録があることで、行政からのプッシュ型給付に近い支給が可能になるケースも想定されています。

公金受取口座への登録申請は、以下の4つの方法で行えます。いずれもマイナンバーカードが必要です。

登録後に氏名・住所が変わった場合(婚姻・引越し等)は、マイナポータルから登録情報の変更手続きが必要です。また、口座を変更した場合、変更が反映されるまでの間は旧口座に給付が行われる場合があることにも注意しましょう。

残高や取引履歴が国に知られるのでは、と不安を感じている方もいますが、登録により国(デジタル庁)に提供されるのは「金融機関名・支店名・口座種別・口座番号・口座名義」のみです。預貯金残高や取引履歴(入出金履歴)は一切提供されません。また、口座からの引き落とし(出金)が行われることも一切ありません。

公金受取口座は、給付金等の申請手続きを簡略化し、受け取りをスムーズにするための国の制度です。登録は任意であり、しなくても給付を受け取れます。

制度の詳細はデジタル庁の公式ページ(https://www.digital.go.jp/policies/account_registration)もあわせてご参照ください。

【監修者】 新井 智美

/トータルマネーコンサルタント

1級ファイナンシャル・プランニング技能士

CFP®

DC(確定拠出年金)プランナー

住宅ローンアドバイザー

証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

公式サイト:https://marron-financial.com/