![]()

![]()

公開日:2026年05月12日

社会人になると毎月まとまった収入が入るようになりますが、気づけばほとんど残っていない、というケースも少なくありません。20代の収支を把握するには、まず手取りの金額と毎月どこにいくら使っているかを整理することが大切です。

本記事では、20代新社会人の収支の実態と、無理なく続けられる貯金の目安を解説します。

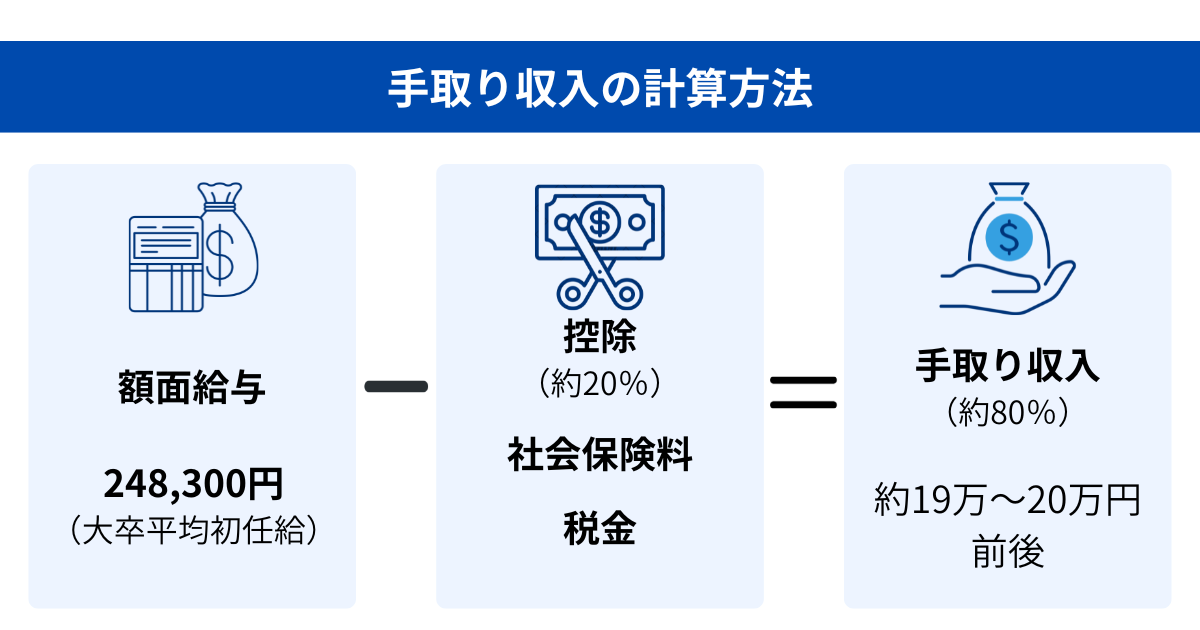

厚生労働省「令和6年賃金構造基本統計調査」によると、大学卒の平均初任給は248,300円です[注1]。ただし、健康保険料・厚生年金・雇用保険・所得税などが差し引かれるため、実際の手取りは額面の約80%が目安です。

大卒の場合、手取りはおよそ19万〜20万円前後が目安ですが、会社の規模・地域・扶養状況によっても変わります。

手取り収入は額面給与から、社会保険料(健康保険・厚生年金・雇用保険)と税金(所得税・住民税)を差し引いた金額です。控除額の合計は、収入の約20%が目安とされており、月給24万円台であれば控除は4万〜5万円程度です。

住民税は「前年の所得」に対して課税される地方税のため、学生時代の所得が課税基準を超えていない場合、入社1年目は住民税の天引きがありません。2年目の6月から毎月の給与から天引きが始まるため、1年目から2年目に昇給しなかった場合、2年目に手取りが急に減ったように感じることがあります。

総務省「家計調査(2025年)」によると、34歳以下の単身勤労者世帯の消費支出は、月177,542円です[注2]。支出の主な費目は、住居費・食費・通信費などで、一人暮らしと実家暮らしでは金額が大きく異なります。

総務省「家計調査(2025年)」によると、一人暮らしの場合の支出目安は以下のとおりです。

| 費目 | 金額 |

|---|---|

| 住居費 | 35,060円 |

| 食費 | 41,992円 |

| 光熱・水道費 | 8,291円 |

| 交通・通信費 | 20,640円 |

| 家具・家事用品 | 5,895円 |

| 被服及び履物 | 6,013円 |

| 保健医療 | 6,735円 |

| 教育 | 161円 |

| 教養娯楽 | 24,242円 |

| その他 | 28,513円 |

手取りが19万~20万円前後で、支出が約177,000円の場合、13,000~23,000円ほどを貯金に回せると考えられます。まずは、手取りの10%くらいを目標にしましょう。

一方、実家暮らしの場合は、住居費や光熱費の負担が少ないため、一人暮らしに比べて支出を大幅に抑えることが可能です。その分、貯金に回せる割合が増え、手取りの35%前後を貯金に充てることも現実的な目標となるでしょう。

ただし、家族に生活費を入れるケースもあるため、実態に合わせて整理することが大切です。実家暮らしのうちに貯金の習慣をつけておくことが、一人暮らしや結婚後の家計管理につながります。

一般的に新卒の貯金目安は、手取りの1〜2割とされています。手取り20万円前後であれば、月2〜4万円が目安です。一人暮らしで生活費が手取りに近い場合は、まず月1〜2万円からでも貯金の習慣をつけましょう。

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、単身世帯全体の金融資産(運用・貯蓄分)の中央値は130万円です。同調査の内訳データでは、20代に限定すると中央値は37万円とさらに少なく、若い世代ほど貯金が少ない傾向が見られます[注3]。

なお平均値は、少数の高額資産保有者に引っ張られるため、実態を把握するには中央値を参考にしましょう。

では、新社会人の方が、確実に貯金をしていく方法を確認していきます。

まず、収支の把握です。自分の手取り金額を給与明細で確認します。そして、毎月何にいくらお金を使っているのか、支出を費目ごとに分けて記録してみましょう。スマートフォンのアプリなどを使うと、簡単に家計簿を作成できます。自分の毎月の支出額が分かったら、「固定費(毎月ほぼ一定の支出)」と「変動費(月ごとに変わる支出)」に分けて整理するのがおすすめです。

次に、毎月の貯金目標を決めます。1ヶ月分の支出額から、貯金できそうな金額を割り出し、先取り貯金を始めましょう。先取り貯金とは、給与が入ったらすぐに一定額を貯金用口座に移す方法です。残ったお金で生活する習慣をつけることで、「何となく使ってしまう」を防ぎやすくなります。

「家計の金融行動に関する世論調査 2025年」によると、30代(単身世帯)の金融資産中央値は100万円です[注3]。20代のうちから少額でも積み立てを始めておくと、将来の資金準備に役立ちます。また、結婚・住宅購入・子育てなどのライフイベントに備えるには、貯金だけでなく資産を育てる視点も持っておきましょう。非課税で資産運用を行うことができるNISAを活用するのがおすすめです。

収支管理を行うなら、まずは「収支を書き出す」ことから始めましょう。北陸銀行の「ポータルアプリ」ではご自身の口座の明細を簡単に確認できますので、収支管理にお役立ていただけます。また、収支管理を進める中で資産形成やNISAなどにご興味を持たれた方はぜひ北陸銀行までご相談ください。

【監修者】 下中 英恵

1級ファイナンシャル・プランニング技能士(資産設計提案業務)

東京都出身。

2008年慶應義塾大学商学部卒業後、三菱UFJメリルリンチPB証券株式会社に入社。

富裕層向け資産運用業務に従事した後、米国ボストンにおいて、ファイナンシャルプランナーとして活動。現在は日本東京において、資産運用・保険・税制等、多様なテーマについて、金融記事の執筆活動を行っています。

公式サイト:http://fp.shitanaka.com/