![]()

![]()

公開日:2026年05月12日

「お金を増やしたいが、何から始めたらよいか分からない」という方にとって、銀行は身近な資産運用の入口といえるでしょう。銀行では、定期預金から投資信託・外貨預金・債券・生命保険(貯蓄型)まで、多様な金融商品を1ヵ所で取り扱っています。

本記事では、銀行でできる主な資産運用5種類とその運用を有利にする制度について、それぞれの特徴・リスクを初心者向けに分かりやすく解説します。

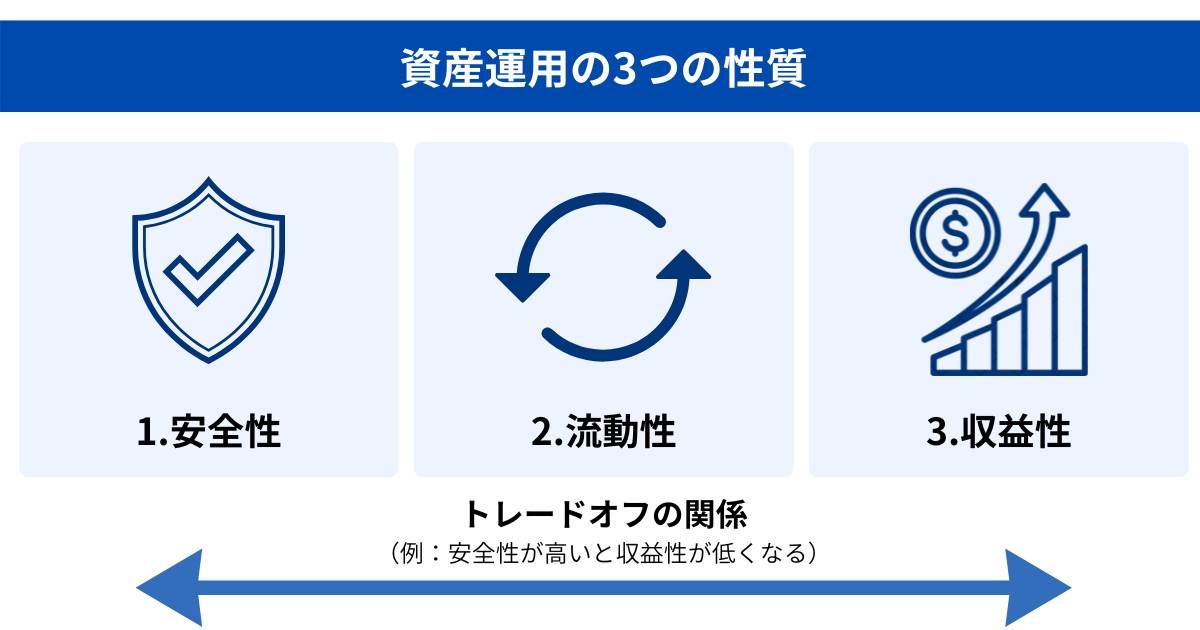

資産運用を始める前に、金融商品には「安全性」「流動性」「収益性」という3つの性質があることを知っておきましょう。

また、3つをすべて高いレベルで満たす万能な金融商品は存在しません。自分の目的に合わせてバランスを考えることが大切です。例えば、「安全性が高い=収益性が低い」という関係が基本となります。

取り扱われている主な資産運用商品には、定期預金、投資信託、外貨預金、債券、生命保険(貯蓄型)などがあります。ここでは、それぞれの特徴とメリット・デメリットを解説します。

定期預金は、一定期間お金を預けることで普通預金より高い金利で利息を受け取れる預金商品です。元本保証・預金保険の対象という安全性の高さが最大の特徴です。

預金保険制度により、1金融機関・1預金者あたり元本1,000万円までとその利息が保護されます。満期日前に解約することも可能ですが、その場合は当初の適用金利ではなく中途解約利率が適用されるため、受け取れる利息は少なくなります。このように、必要なときに引き出すことはできるものの、自由に使いやすいとはいえない点には注意が必要です。

また、インフレ局面では、実質的な資産価値が目減りする可能性があり、大きなリターンは期待しにくい点がデメリットです。

投資信託は、複数の投資家から集めた資金をプロが株式・債券・不動産などに分散投資する金融商品です。少額から購入できるため初心者でも取り組みやすい投資といえます。銀行の窓口・インターネットバンキングで購入でき、後述のNISA口座と組み合わせることで運用益を非課税にすることも可能です。

また、投資信託には主に「まとまった金額を一度に投資する方法」と「毎月一定額を積み立てる方法」の2つがあります。それぞれに特徴があり、目的やリスク許容度に応じて選ぶとよいでしょう。

| 投資方法 | メリット | デメリット |

|---|---|---|

| まとまった金額で投資(スポット投資) |

|

|

| 積立投資 |

|

|

| 投資方法 | メリット | デメリット |

|---|---|---|

| まとまった金額で投資(スポット投資) |

|

|

| 積立投資 |

|

|

注意点として、投資信託は値動きがある商品のため、元本保証はなく、運用成果によっては投資元本を下回ることがあります(元本割れリスク)。購入前に商品の目論見書でリスクを確認することが大切です。

外貨預金は、日本円を外国通貨に換えて預けることで、国内より高い金利の利息収入と為替差益を期待できる預金商品です。分散投資の一手段として少額から試すのが初心者には適しています。

ただし、以下2点に注意が必要です。

円建て定期預金とは異なるリスク特性を持つ商品として、理解しておきましょう。

債券は、国や企業が資金調達のために発行する有価証券であり、定期的に利息を受け取れるとともに満期(償還日)には額面金額が戻ってくることが原則です。個人向け国債(変動10年・固定5年・固定3年)は国が発行し、安全性が比較的高い商品として知られています。

一方、社債は発行企業の経営状況によって元利金が支払われなくなるリスク(デフォルトリスク=発行元が経営破綻した場合に元本が戻らないリスク)があります。普通預金より収益性は高いですが、流動性は低く、途中換金に制限がある点に注意しましょう。

生命保険のうち、終身保険や個人年金保険などの貯蓄型商品は、万一の保障を備えながら将来に向けて資産を積み立てられる点が特徴です。銀行では、こうした貯蓄型保険を資産形成の一つとして取り扱っています。

保険料を長期間払い込むことで解約返戻金が増えていく仕組みで、計画的な積立に向いています。一方で、途中解約すると元本割れとなる可能性があるほか、早期に解約した場合には受け取れる金額が少なくなることがあります。そのため、必要なときに自由に引き出す前提の資金には向いていない点に注意が必要です。また、あくまで保障が主目的であり、投資商品とは性質が異なる点も理解しておきましょう。

ここまで紹介した資産運用商品に加えて、運用をより有利に進めるための制度として、NISAやiDeCoがあります。これらは商品ではなく、資産運用によって得られる利益に対する税負担を軽減するための税制優遇制度です。これらを活用することで、より効率的に資産形成を進めることが可能になります。

NISAは、2024年1月に制度が大幅に拡充された国の税制優遇制度です[注2]。NISA口座内で運用した利益・配当は非課税となり、通常かかる約20.315%の税金(所得税15%+住民税5%+復興特別所得税0.315%)がかかりません。

なお、銀行では株式投資信託のみのお取り扱いとなります。

iDeCo(イデコ)は公的年金に加えて、老後にもらえる年金を増やすことを目的とした私的年金制度です。自分が拠出した掛金を、自分で運用して資産を形成していきます[注3]。掛金の全額が所得控除(小規模企業共済等掛金控除)の対象となるため、現役世代の節税効果が大きいのが特徴です。

税制優遇は「①拠出時(全額所得控除)」「②運用時(運用益非課税)」「③受取時(退職所得控除または公的年金等控除)」という3段階で受けられます。

なお、iDeCoは私的年金制度であり、原則として60歳まで引き出せません。生活資金や近い将来使う予定のあるお金には適さない点も覚えておきましょう。

資産運用を始める際には、まず「何のためのお金か」を明確にすることが大切です。

| 資金の目的 | 向いている商品例 | ポイント |

|---|---|---|

| 数年以内に使うお金(教育費・車購入など) | 定期預金・個人向け国債・社債 | 元本の安全性を重視しつつ、普通預金よりも有利な利息を得られる。途中解約や換金の条件は事前に確認 |

| 老後資金(20〜30年後) | 投資信託(積立・まとまった金額)・生命保険(貯蓄型) | 長期運用による複利効果が期待できる。NISAやiDeCoなどの税制優遇制度を活用することで、さらに効率的に資産形成が可能 |

| 余裕資金で増やしたい(3〜10年以上) | 投資信託(まとまった金額)・外貨預金 | 収益性を重視し、元本割れのリスクを受け入れられる余裕資金で運用する |

| 資金の目的 | 向いている商品例 | ポイント |

|---|---|---|

| 数年以内に使うお金(教育費・車購入など) | 定期預金・個人向け国債・社債 | 元本の安全性を重視しつつ、普通預金よりも有利な利息を得られる。途中解約や換金の条件は事前に確認 |

| 老後資金(20〜30年後) | 投資信託(積立・まとまった金額)・生命保険(貯蓄型) | 長期運用による複利効果が期待できる。NISAやiDeCoなどの税制優遇制度を活用することで、さらに効率的に資産形成が可能 |

| 余裕資金で増やしたい(3〜10年以上) | 投資信託(まとまった金額)・外貨預金 | 収益性を重視し、元本割れのリスクを受け入れられる余裕資金で運用する |

すべての資産を一商品に集中させるのではなく、目的ごとに商品を組み合わせる「分散」の考え方が資産形成の基本です。

銀行では定期預金・投資信託・外貨預金・債券・生命保険(貯蓄型)など、多様な資産運用商品を取り扱っており、初心者でも始めやすい環境が整っています。また、運用を有利に進めるための制度として、NISA・iDeCoもあります。商品を選ぶ際は「安全性・流動性・収益性」の3要素と自分の目的を照らし合わせることが大切です。

何から始めたらよいか分からない、迷っているという方は、ぜひ一度北陸銀行までご相談ください。

【監修者】 中村 将士

新東綜合開発株式会社代表取締役

1級ファイナンシャル・プランニング技能士

CFP®(日本FP協会認定)

宅地建物取引士

上級心理カウンセラー

\窓口でのご相談もOK/