![]()

![]()

公開日:2025年06月03日

将来のライフスタイルを考えたときに、住宅を購入するか、賃貸物件に住むかで悩むこともあるのではないでしょうか。

持ち家と賃貸はそれぞれメリットとデメリットがあり、一概に「こちらの方がいい」とは言えません。それぞれの特徴や違いを考え、自分自身の資産状況やライフスタイル、価値観などに合う住まいを選びましょう。

持ち家と賃貸を比較すると、発生する費用や税金などに違いがあります。

以下で、それぞれの違いを詳しく解説します。

発生する費用をそれぞれ比較すると、下表のとおりです。

| 持ち家 | 賃貸 |

|---|---|

|

|

どちらの方が経済的にお得かどうかは、一概に言えません。それぞれで発生する費用の項目が異なり、単純な比較ができないためです。

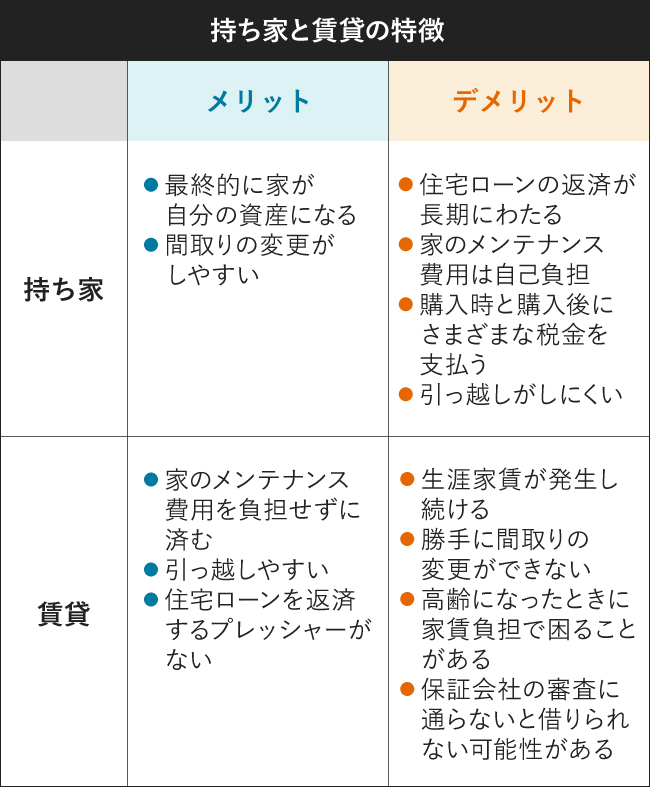

持ち家(住宅ローンを組んでいる)は、住宅ローンを完済すると返済の負担がなくなるため、支出が大きく減ります。ただし、住宅ローンの返済が終わった後も、リフォームやメンテナンス、管理費などの支出が発生し続ける点には注意が必要です。

賃貸の場合は家賃・共益費・管理費・火災保険料が発生し続けます。また、更新のタイミング(2年に1回が一般的)で、更新手数料が生じる点も押さえておきましょう。さらに、保証会社の審査に通らないと借りられない可能性がある点も賃貸のデメリットといえるでしょう。

ここでは具体的な例として、富山市と札幌市で持ち家・賃貸物件それぞれに住む場合にかかる費用を比べてみましょう。

まずは、富山市で持ち家を取得するときの費用から解説します。

富山市内で、土地1,000万円[注1]、建物2,500万円の持ち家を購入した場合で考えてみましょう。自己資金を500万円用意し、借入額3,000万円、借入期間35年・全期間固定金利で金利年1.2%とすると、以下のようなシミュレーション結果となります。

なお、持ち家の場合は、さらに毎年固定資産税や都市計画税も発生します。毎年の固定資産税を10万円とした場合、35年間で350万円となります。

35年間の総額を計算すると、「500万円(自己資金)+3,675万4,301円(総返済額)+350万円(固定資産税等)=約4,500万円」となります。

一方で、賃貸の場合はどうでしょうか。富山市内で4LDK築年数10年以内の物件を見ると、家賃の相場は月14万円程度です。賃貸期間を35年間とした場合、支払う家賃総額は5,880万円程度です(14万円×12カ月×35年)。

持ち家に関する費用と総支払家賃だけを単純に比較すると、持ち家のほうが経済的負担は軽いシミュレーション結果となりました。

ただし、持ち家の場合はリフォーム費用が発生する可能性があります。リフォームの箇所によって費用は異なるものの、持ち家の場合はリフォーム費用も織り込む必要があるでしょう。

※土地の費用は、富山県「令和6年地価調査の概要」の資料内、富山県富山市大町字下田割のデータを参考にしています。

続いて、札幌市で持ち家を取得するときの費用を見てみましょう。

国土交通省の「令和6年地価公示」によると、札幌市の住宅地における平均価格は、1平方メートルあたり11万800円でした。地積を200平方メートルとすると、土地の価格は2,216万円です。[注2]

また、建物の価格を2,500万円とすると、持ち家の購入価格は約4,700万円です。

自己資金を700万円用意し、借入額4,000万円、借入期間35年・全期間固定金利で金利年1.2%とすると、以下のようなシミュレーション結果となります。

毎年の固定資産税を10万円とした場合、35年間で350万円となります。35年間の総額を計算すると、「700万円(自己資金)+4,900万5,810円(総返済額)+350万円(固定資産税等)=約6,000万円」となります。

賃貸物件を借りる場合、どうなるでしょうか。

札幌市内で4LDK築年数10年以内の物件を見ると、家賃の相場は月15万円~17万円程度です。賃貸期間を35年間とした場合、支払う家賃総額は6,300万~7,140万円 です(15万~17万円×12カ月×35年)。

土地や建物の購入価格や賃貸物件の家賃によって差が生じるため、あくまでも目安程度として参考にしてみてください。

支払う税金の違いは、以下のとおりです。

| 持ち家 | 賃貸 |

|---|---|

|

|

住宅を取得するときと保有しているときには、さまざまな税金が発生します。不動産の購入代金や評価額に応じて税額は異なりますが、購入時に数十万円~数百万円、購入後も毎年十数万円程度の税金を納付しなければなりません。

一方で、賃貸暮らしの場合は実際に不動産を保有しないため、税金がかかりません。

持ち家の場合、間取りの変更は自由に行えます。家族構成の変化が起きたときや在宅ワーク用の個室を新しく用意したいときなど、柔軟にリフォームできます。

一方で、賃貸に住む場合は不動産の所有者ではないため、勝手に間取りを変更できません。もし間取りを変更したい場合、新しい家に引っ越す必要があります。

持ち家だと、住宅ローンの残債や住宅ローン控除との兼ね合いで、引っ越しにも制約があります。

例えば、転勤が発生したときや家庭事情により新しい環境に引っ越したい場合でも、簡単に引っ越せるとは限りません。売却しようとしても、売却資金と手元の資金で住宅ローンを完済できない場合、売るに売れない状況に陥ってしまう可能性もあります。

また、家を貸し出そうとしても、入居者が見つからないかもしれません。

一方で、賃貸は引っ越しやすいというメリットがあります。結婚や子どもの誕生などのライフイベントが発生したときや、自然災害により住居が破損したときなど、ライフスタイルに合わせて新しい物件へ引っ越すことができます。

ただし、引っ越しの際には、そのたびに敷金・礼金や部屋のクリーニング代、引っ越し費用などが発生します。将来的な引っ越しを検討している方は、これらの点を考慮しましょう。

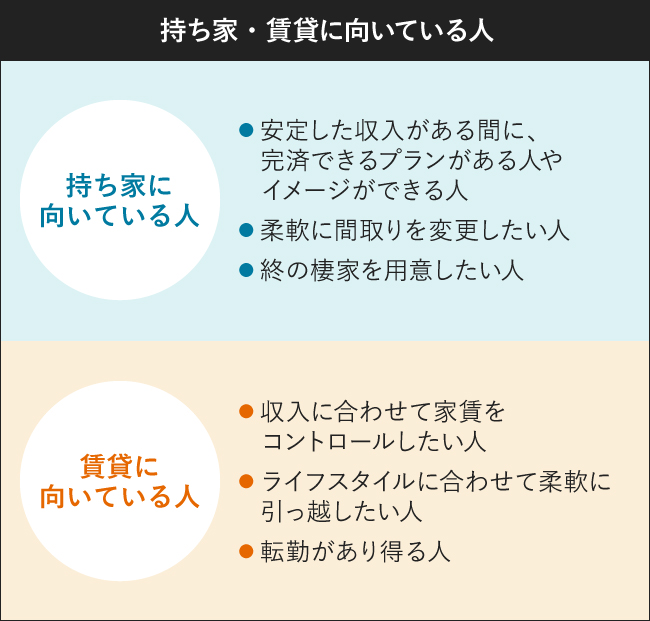

持ち家と賃貸のメリットとデメリットを踏まえて、持ち家に向いている人と賃貸に向いている人を紹介します。ただし、持ち家と賃貸どちらを選ぶかは、暮らし方や価値観、ライフスタイルによって異なってくることも押さえておきましょう。

住宅を購入し、住宅ローンを完済すれば資産として不動産を入手できます。一般的に住宅ローンの返済は長期にわたりますが、収入が安定しており、着実に返済できる見込みがある人は持ち家が向いているでしょう。

また、住宅を取得すれば、引っ越さずとも間取りの変更を自由に行えます。自分や家族の好みに合わせて間取りの変更やリフォームをしたい人も、持ち家が向いているでしょう。

一方で、賃貸だと身軽に引っ越せるため、ライフスタイルに合わせて柔軟に引っ越したい人は、賃貸が無難な選択肢と言えるでしょう。

持ち家は「最終的に家が自分の資産になる」などのメリットがある半面、「購入後にさまざまな税金が発生する」「柔軟な引っ越しが難しい」といったデメリットもあります。

また、賃貸も「柔軟に引っ越しやすい」というメリットがある一方で、「生涯家賃が発生し続ける」「勝手に間取りを変更できない」などのデメリットがあります。

持ち家と賃貸のどちらを選ぶべきか迷ったときは、資産状況や今後のライフスタイルを踏まえて、相性がよい方を選びましょう。

「持ち家が自分に合っている」とお考えの方は、自身に合った住宅ローンを検討する必要があります。ぜひ、北陸銀行へご相談ください。