![]()

![]()

公開日:2026年05月12日

初めての給与日、振込額だけ確認して満足している方も多いでしょう。給与明細には「勤怠」「支給」「控除」「差引支給額」の各区分があり、社会保険料や税金がどのように計算されているかを知ることが、家計管理・将来設計の第一歩です。

本記事では、新社会人が最初に押さえておきたい給与明細の読み方を、分かりやすく解説します。

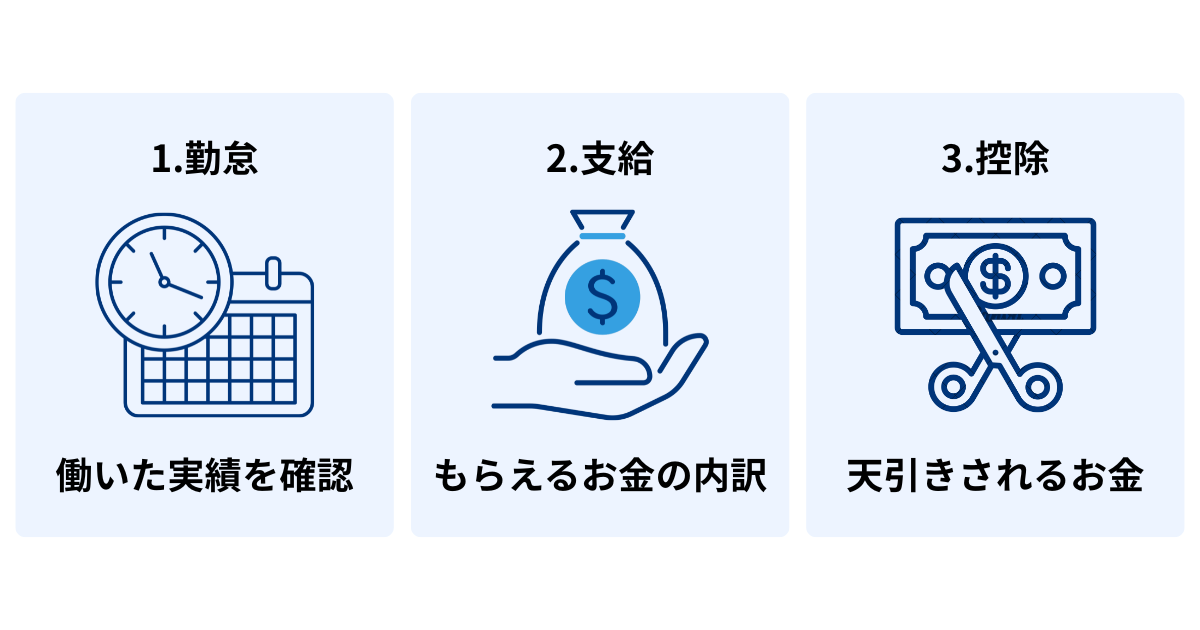

給与明細は大きく「勤怠(勤務)」「支給」「控除」の3項目で構成されており、それぞれに重要な数字が記載されています。総支給額から控除合計を差し引いた金額が「差引支給額(手取り)」であり、実際に口座へ振り込まれる金額です。

「なぜ想定より手取りが少ないのか」という疑問は、この3区分の仕組みを理解することで解消されます。まずは全体像を把握しましょう。

「勤怠」欄には出勤日数・残業時間・欠勤日数・有給休暇残日数などが記載されています。残業時間や欠勤日数が実態と合っているかを必ずチェックしましょう。

特に残業時間は、法定労働時間(1日8時間・週40時間:労働基準法第32条)を超えた分が割増賃金の対象となるため、正確に反映されているかの確認が重要です。

「支給」欄には基本給のほか、役職手当・住宅手当・通勤手当・残業手当などが記載されています。基本給は賞与や退職金の計算ベースになる重要な数字であるため、手当込みの総支給額だけでなく基本給も把握しておきましょう。

なお、通勤手当は月15万円まで非課税のため、課税対象額に含まれません[注1]。「基本給」と「月収(総支給額)」は別物である点も、新社会人が混同しやすいポイントです。

「控除」とは給与から天引きされるお金のことです。実際に口座に振り込まれるお給与(手取り)と、もらえると思っていた額面給与に差があるのは、先に納めるべき税金などが控除されているからです。

控除は、「法定控除」と「法定外控除」に分類されます。

法定控除は、法律で義務づけられた社会保険料と税金であり、入社と同時に自動的に適用されます。法定外控除は、労使協定に基づく財形貯蓄・組合費などで、会社によって異なるのが特徴です。

社会保険料(健康保険・厚生年金・雇用保険)

社会保険料は、会社員であれば原則として全員が負担し、会社と折半して支払う仕組みです。

| 種類 | 目的 |

|---|---|

| 健康保険料 | 病気・けがの際の医療費を補助する保険 |

| 厚生年金保険料 | 老後・障害・遺族年金の財源 |

| 雇用保険料 | 失業給付・育児休業給付などの財源 |

| 介護保険料 | 介護が必要になった際の給付財源 ※40歳未満は控除なし |

所得税と住民税

給与の支払い時には、社会保険料のほかに、2種類の税金が控除されます。

| 種類 | 区分 | 仕組み・影響 |

|---|---|---|

| 所得税(国税) | 当年の所得に課税 | 毎月の給与から概算額が源泉徴収される。年末調整で過不足を精算し、払いすぎていた場合は12月に還付される |

| 住民税(地方税) | 前年の所得に課税 | 前年の所得に基づいて税額が決まり、その年の6月から翌年5月まで12回に分けて給与から天引きされる。社会人1年目は前年(学生時代)の所得がゼロまたは少額であるため、1年目の6月になっても住民税の天引きはゼロ。2年目の6月から毎月の給与から控除が始まる

※前年が課税基準を超えていれば1年目から天引きされる場合あり |

| 種類 | 区分 | 仕組み・影響 |

|---|---|---|

| 所得税(国税) | 当年の所得に課税 | 毎月の給与から概算額が源泉徴収される。年末調整で過不足を精算し、払いすぎていた場合は12月に還付される |

| 住民税(地方税) | 前年の所得に課税 | 前年の所得に基づいて税額が決まり、その年の6月から翌年5月まで12回に分けて給与から天引きされる。社会人1年目は前年(学生時代)の所得がゼロまたは少額であるため、1年目の6月になっても住民税の天引きはゼロ。2年目の6月から毎月の給与から控除が始まる

※前年が課税基準を超えていれば1年目から天引きされる場合あり |

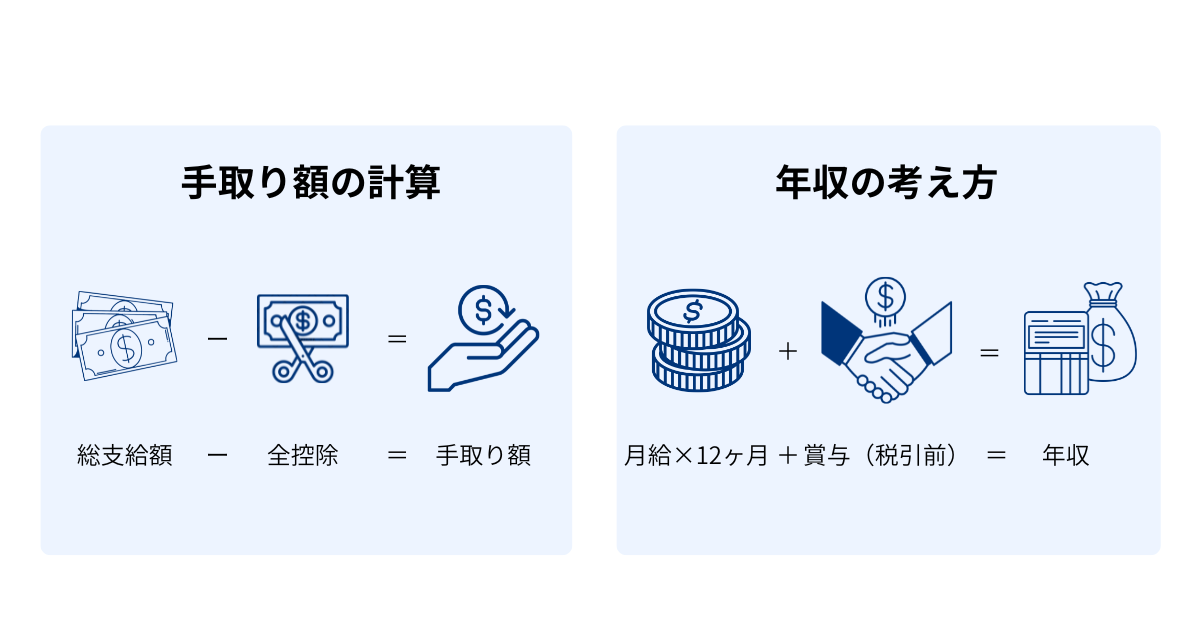

手取り(差引支給額)は、総支給額から全控除を差し引いた金額であり、一般的に月収の75〜80%前後になることが多い傾向です(給与額・家族構成・加入保険組合によって変動)。

一方、年収とは、控除を差し引く前の1年間の総支給額のことです。給与明細の振込額(手取り)を12倍しても年収にはなりません。年収は、毎月の支給額を12倍して、さらに税引き前の賞与(ボーナス)などを加えることで計算できます。これを知っておくだけで、将来のお金の計画が立てやすくなるでしょう。

給与明細の交付は、所得税法第231条により事業者に義務づけられており、もし受け取れない場合は、経理・総務部門または労働基準監督署に相談できます。

賃金の消滅時効は、3年(2020年4月の労働基準法改正後)のため、明細は最低3年間保管しておくことが望ましいです。ローン申請・確定申告・社会保険の手続きなどで所得証明の補助書類として役立つ場面もあります。

紙の明細をもらっている場合はファイリングを、電子明細の場合はダウンロードしてバックアップを取る習慣をつけましょう。

給与明細の3区分(勤怠・支給・控除)を毎月確認する習慣が、金融リテラシー向上の第一歩です。社会保険料と税金の仕組みを理解すれば、将来の年金や保障の見通しも立てやすくなるでしょう。

特に新社会人が覚えておきたいポイントをまとめると、次のとおりです。

給与明細は内容を確認するだけでなく、実際の入金額と照らし合わせてチェックすることも大切です。毎月の給与の入金確認には、「北陸銀行ポータルアプリ」を活用しましょう。北陸銀行ポータルアプリは、リアルタイムで入出金を確認できるため給与の管理におすすめです。

【監修者】 下中 英恵

1級ファイナンシャル・プランニング技能士(資産設計提案業務)

東京都出身。

2008年慶應義塾大学商学部卒業後、三菱UFJメリルリンチPB証券株式会社に入社。

富裕層向け資産運用業務に従事した後、米国ボストンにおいて、ファイナンシャルプランナーとして活動。現在は日本東京において、資産運用・保険・税制等、多様なテーマについて、金融記事の執筆活動を行っています。

公式サイト:http://fp.shitanaka.com/